云翔公司设有机修和供汽两个辅助生产车间,2016年5月在分配辅助生产费用前,机修车间发生的直接材料成本95万元,直接人工成本45万元,机器的折旧费用15万元。机修车间按修理工时分配费用,当月提供修理工时为620小时(其中为供汽车间提供20小时,基本生产车间500小时,行政管理部门60小时,销售部门15小时,工程部门25小时);供汽车间发生的直接材料成本120万元,直接人工成本20万元,机器设备的折旧费用34万元。供汽车间按供汽数量分配费用,当月提供供汽数量为30万立方米(其中为机修车间提供2万立方米,基本生产车间21万立方米,行政管理部门4万立方米,销售部门1万立方米,工程部门2万立方米)。云翔公司辅助生产车间的辅助生产费用不通过“制造费用”科目核算,辅助生产费用采用交互分配法进行分配。下列各项中,关于供汽车间分配辅助生产费用的会计处理正确的是()。

企业在进行费用分配时,应先分配基本生产车间的制造费用,然后才能分配辅助生产车间的制造费用。( )

10.甲乙产品的月初在产品成本 甲产品7月初在产品成本为:直接材料21000元,燃料和动力l200元,直接人工费1900元,制造费用4100元,合计28200元。 乙产品7月初在产品成本为:直接材料16000元,燃料和动力900元,直接人工费2400元,制造费用3900元,合计23200元。 根据各种生产费用汇总表和分配表,登记制造费用明细账和生产成本明细账,采用约当产量法计算各种产品成本。

10.甲乙产品的月初在产品成本 甲产品7月初在产品成本为:直接材料21000元,燃料和动力l200元,直接人工费1900元,制造费用4100元,合计28200元。 乙产品7月初在产品成本为:直接材料16000元,燃料和动力900元,直接人工费2400元,制造费用3900元,合计23200元。 根据各种生产费用汇总表和分配表,登记制造费用明细账和生产成本明细账,采用约当产量法计算各种产品成本。

某工业企业下设供电、供水两个辅助生产车间,采用交互分配法进行辅助生产费用的分配。2014年5月,供水车间交互分配前实际发生的生产费用为315000元,应负担供电车间的电费为94500元;供水总量为1750000吨(其中:供电车间耗用175000吨,基本生产车间耗用1225000吨,行政管理部门耗用350000吨)。供水车间2014年5月对辅助生产车间以外的受益单位分配水费的总成本为()元。

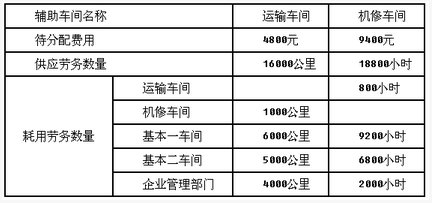

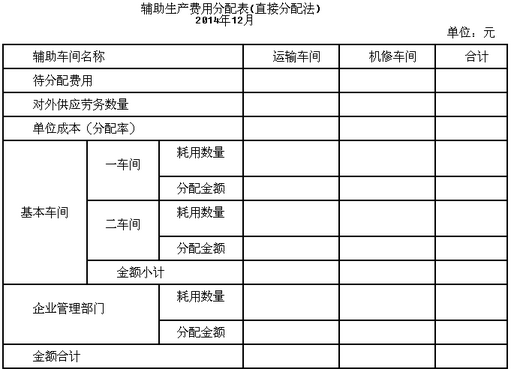

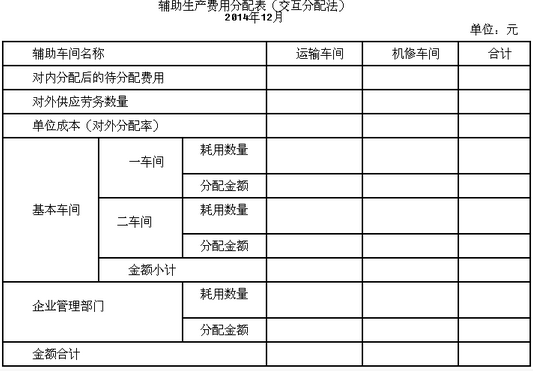

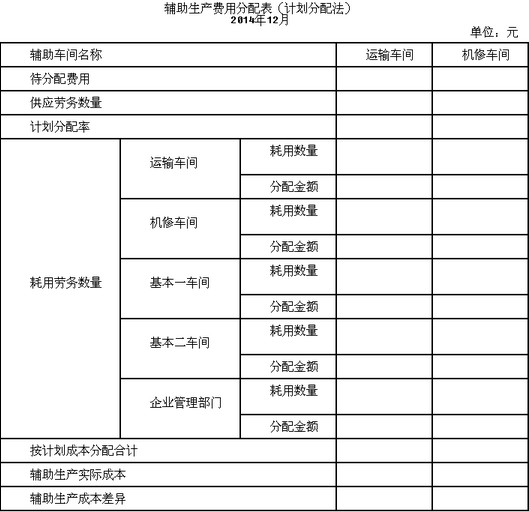

某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2014年12月有关辅助生产费用的资料如下表:

要求:

(1)根据上述有关资料,采用直接分配法计算分配率,并编制辅助生产费用分配表。计算时,分配率的小数取四位,第五位四舍五入;分配的小数尾差,计入管理费用。(下问同)

(2)根据上述有关资料,采用交互分配法计算分配率,编制辅助生产费用分配表。

(3)若运输车间计划分配率为0.35元/公里,机修车间计划分配率为0.5元/小时,根据上述有关资料,采用计划分配法分配,填写下表。

免费的网站请分享给朋友吧